Formalités juridiques startup : guide complet pour être à jour et éviter les blocages

Quand on crée une startup, l’énergie est tournée vers le produit, la traction et la levée de fonds. Pourtant, un élément...

Vous avez déjà un compte ? Se connecter

Connaissez-vous la loi Madelin ? En tant qu’entrepreneurs en recherche de fonds, vous devriez vous y intéresser. Ce dispositif permet aux investisseurs de bénéficier d’une réduction d’impôt lorsqu’ils investissent dans certaines entreprises non cotées.

Quel avantage ? Initialement fixé à 18%, l’avantage a été porté à 25% jusqu’en 2023 ! Alors ce dispositif peut s’avérer être un excellent argument lors de vos négociations, surtout en phase d’amorçage. On vous explique tout ici.

Le dispositif Madelin est ouvert aux personnes domiciliées en France et a pour but de soutenir les startups comme les PME non cotées. Mais attention, cela peut se faire de deux façons seulement :

1/ Directement auprès de la société elle-même, sous forme d’augmentation de capital via la souscription au capital de la société.

2/ Indirectement, sous forme d’augmentation de capital, via la souscription de parts de fonds commun de placement dans l’innovation (FCPI) ou de fonds d’investissement de proximité (FIP).

À noter également que les versements doivent être effectués en numéraire (espèces, chèque, virement…) et constituer des souscriptions sous forme d’actions ou de parts sociales.

Qu’en est-il pour les BSA Air ? Le cadre fiscal n’est pas encore clair sur la possibilité pour un investisseur Air de bénéficier du dispositif de réduction loi Madelin. Il est donc recommandé de vérifier ce point au cas par cas avec l’aide de votre fiscaliste ou de votre comptable.

– Non cotée,

– Soumise à l’impôt sur les sociétés pour une activité commerciale, industrielle, artisanale, libérale ou agricole,

– Créée depuis moins de 7 ans et est en phase d’amorçage, démarrage ou expansion,

– Une PME ayant au moins 7 ans d’activité. Dans ce cas l’investissement devra être effectué sur un nouveau marché géographique ou de produits, d’un montant supérieur à 50 % du chiffre d’affaires annuel moyen des 5 années précédentes,

– Dotée d’un siège sociale situé dans un état membre de l’Union européenne ou faisant partie de l’accord sur l’espace économique européen,

– Composée d’au moins 2 salariés à la date de clôture de l’exercice suivant la souscription ouvrant droit à la réduction d’impôt,

– Composée d’au moins 1 salarié dans le cas où c’est une entreprise artisanale,

– Conforme à la définition européenne des PME. C’est-à-dire moins de 250 salariés et un chiffre d’affaires annuel en dessous de 50 millions d’euros ou un bilan annuel en dessous de 43 millions d’euros. Et dont le capital est détenu par moins de 25% par un ou plusieurs organismes publics.

– Conforme au plafond communautaire des aides de minimis (aide de faible montant accordée à une entreprise par une autorité publique) de 200 000 € sur 3 exercices fiscaux. (Pour certaines PME, notamment en phase d’amorçage, ce plafond est fixé à 2,5 M€ par période de 12 mois).

– Considérée comme une entreprise en difficulté

– Dans les secteurs suivants : construction navale, industrie houillère ou dans la sidérurgie,

– Caractérisée par des activités :

– Composée d’actifs constitués majoritairement par des métaux précieux, œuvres d’art, objets de collection, antiquités, chevaux de course ou de concours ou, de vins / alcools (sauf si l’objet même de mon activité consiste en leur consommation ou en leur vente au détail).

Vos investisseurs peuvent bénéficier de l’avantage fiscal offert par le dispositif Madelin sous réserve d’être :

Bon à savoir 💡

Depuis le 1er janvier 2016, pour les souscriptions réalisées lors d’une augmentation de capital, le redevable ne doit pas être associé ou actionnaire de la société sauf s’il s’agit d’un investissement de suivi (nouveau cycle de financement).

Attention : Les titres reçus en échange de la souscription doivent être conservés jusqu’au 31 décembre de la 5ème année suivant celle de la souscription.

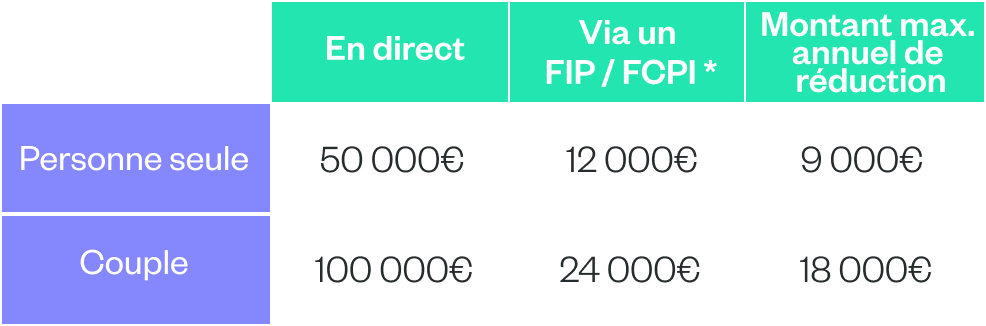

Le montant de la réduction d’impôt sur le revenu correspond à 18% des sommes investies chaque année avec une certaine limite (Cf tableau ci-dessous). Pour les versements effectués entre le 18 mars et le 31 décembre 2022, le montant de la réduction est de 25 %.

Limite d’investissement et plafond

*FIP = Fonds d’Investissement de Proximité

FPCI = Fonds Commun de Placement dans l’Innovation

À noter que la réduction d’impôt Madelin entre dans le plafonnement global des niches fiscales de 10 000 € par an.

C’est très simple ! Les personnes qui ont investi dans votre startup devront simplement reporter le montant des sommes versées sur la déclaration complémentaire de revenus n°2042 C (case 7 CF).

Bon à savoir 💡

La réduction d’impôt est versée avec une année de décalage. Par exemple, pour les investissements réalisés en 2022, celle-ci sera effective pour 2023.

En tant qu’entrepreneur, la société doit délivrer un “état individuel de souscription”, un document contenant les informations suivantes :

Vous l’aurez compris, ce dispositif peut être très avantageux pour votre startup. Nous espérons que cet article vous éclaire sur les critères d’éligibilité, que ce soit de votre côté ou du côté de vos investisseurs afin de les orienter au mieux.

Sources

Nos experts en levée de fonds sont à votre disposition pour répondre à toutes vos questions.

Discutez avec nos experts

Quand on crée une startup, l’énergie est tournée vers le produit, la traction et la levée de fonds. Pourtant, un élément...

Créer une startup seul est possible. Mais dans la majorité des cas, les startups qui réussissent sont portées par plusie...

Qu’est-ce qu’une « exit » (sortie) exactement ? Pour une startup, une « exit » (ou sortie) correspond au moment où le(s)...